Vivid Money : Enquête sur la Super-App multi-actifs qui réinvente l’épargne avec son Livret 3.85 % et sa révolution Crypto

L’industrie bancaire européenne traverse une crise existentielle silencieuse. Face à une inflation qui a redessiné les contours du pouvoir d’achat et à des taux directeurs qui ont bouleversé les stratégies de trésorerie, les établissements financiers traditionnels peinent à s’adapter. Leurs infrastructures vieillissantes, leurs frais de gestion opaques et l’inertie de leurs offres d’épargne créent un fossé grandissant avec les attentes des consommateurs et des entreprises. C’est dans cette faille sismique qu’une poignée d’acteurs technologiques a décidé de s’engouffrer. Parmi eux, une entreprise redéfinit aujourd’hui les standards de la finance personnelle et professionnelle : Vivid Money.

Loin du simple statut de « néobanque » ou d’interface de paiement stylisée, Vivid Money s’est structurée comme une plateforme financière globale, un agrégateur de rendements et un bouclier patrimonial. Pour comprendre l’ampleur de ce séisme financier, notre enquête s’est plongée dans les rouages de cette Super-App. Comment une application peut-elle simultanément répondre aux besoins de rentabilité immédiate, de sécurisation à long terme et d’exposition aux marchés boursiers et numériques, tout en garantissant une conformité institutionnelle irréprochable ?

Pour décrypter ce phénomène, nous avons suivi deux profils distincts, représentatifs de cette nouvelle ère de l’optimisation financière : Thomas, 34 ans, architecte freelance à Paris, cherchant à dynamiser une épargne qui dormait jusqu’alors sur des comptes non rémunérés ; et Sarah, 42 ans, directrice financière de « TechLumin », une PME luxembourgeoise en pleine croissance, dont le défi quotidien est de protéger la trésorerie de son entreprise contre l’érosion monétaire tout en conservant une liquidité opérationnelle absolue. À travers leurs expériences croisées, c’est l’anatomie complète du modèle Vivid Money qui se dessine.

La fin de l’argent dormant : L’offensive du Livret 3.85 %

Pendant des décennies, le dogme bancaire reposait sur une séparation stricte : le compte courant pour les dépenses quotidiennes (généralement non rémunéré ou grevé de frais) et les comptes d’épargne, souvent verrouillés ou plafonnés. La première véritable rupture introduite par Vivid Money réside dans sa gestion de la liquidité immédiate.

L’arme anti-inflation de la trésorerie liquide

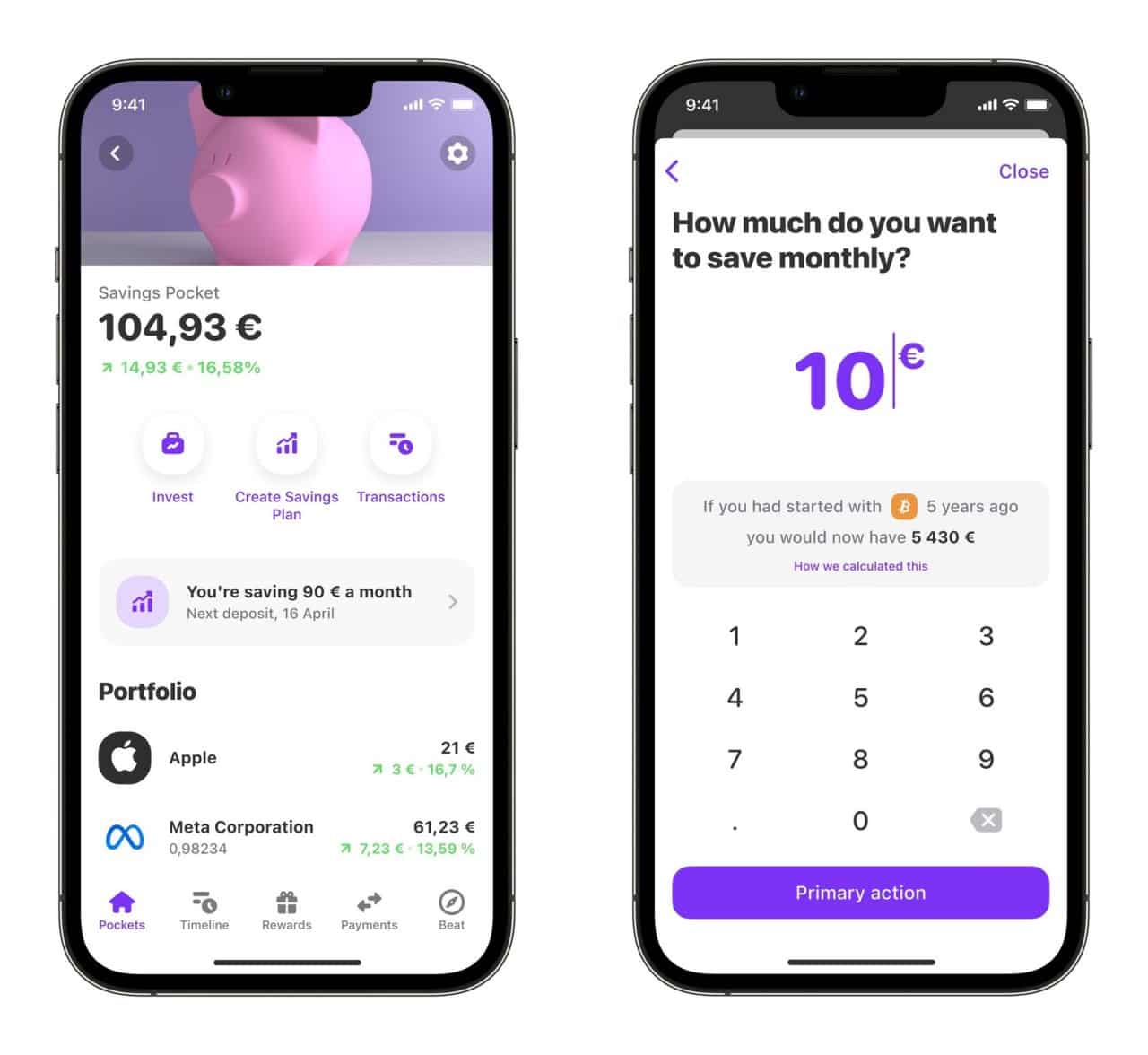

Le produit phare de cette stratégie de conquête est le Livret 3.85 %. Il ne s’agit pas d’un simple produit d’appel, mais d’une redéfinition de l’allocation d’actifs à court terme. Techniquement, ce livret permet de générer des intérêts sur des fonds qui restent disponibles à la seconde près. Contrairement aux produits bancaires classiques où le calcul des intérêts s’effectue par « quinzaines », générant des pertes de rendement cachées pour l’épargnant, l’approche technologique permet une comptabilisation beaucoup plus fine et avantageuse.

Pour Thomas, le freelance, ce Livret 3.85 % a changé la donne. « En tant qu’indépendant, mes revenus sont irréguliers. Je dois conserver un matelas de sécurité important pour pallier un éventuel retard de paiement d’un client. Auparavant, ces 15 000 euros dormaient sur un compte courant classique, dévorés silencieusement par l’inflation. Aujourd’hui, cette somme génère un rendement constant, sans que je perde la capacité de virer cet argent instantanément si je dois acheter du nouveau matériel. »

B2B : L’optimisation au service des entreprises

L’impact est encore plus massif du côté des entreprises. Pour Sarah, la directrice financière de TechLumin, la gestion de la trésorerie était un casse-tête. « Nous avons parfois plusieurs centaines de milliers d’euros en attente entre deux cycles de facturation ou avant le paiement des salaires et des fournisseurs. Les banques d’affaires traditionnelles nous offraient des rendements anémiques sur le cash disponible à très court terme. »

En basculant une partie de la trésorerie opérationnelle de la PME sur l’infrastructure de Vivid Money, Sarah a transformé un centre de coût (la perte de pouvoir d’achat de la monnaie) en un centre de profit. Le rendement offert agit comme un amortisseur puissant contre la hausse des coûts d’exploitation de l’entreprise. C’est ici que s’observe la « mort du compte bancaire traditionnel » : la friction entre l’argent qui travaille et l’argent qui circule a été purement et simplement abolie par la technologie.

Verrouiller l’avenir : La stratégie institutionnelle du cat 4,76%

Si la liquidité immédiate est le nerf de la guerre au quotidien, la construction d’un patrimoine (ou la sécurisation d’un bilan d’entreprise) nécessite des outils de projection à plus long terme. Dans un contexte macroéconomique où les banques centrales (BCE, Fed) ajustent constamment leurs taux directeurs, le risque pour un épargnant ou un trésorier est de subir une baisse inopinée des rendements.

| Produit d’Épargne | Rendement Proposé | Liquidité | Cible Principale |

|---|---|---|---|

| Livret 3.85 % | 3.85 % | Immédiate (À la seconde) | Trésorerie courante, épargne de précaution |

| cat 4,76% | 4.76 % | Bloquée (Terme défini) | Sécurisation long terme, excédents structurels |

Le compte à terme réinventé

C’est pour répondre à cette problématique de « risque de taux » que l’application a intégré le cat 4,76%. Derrière cet acronyme se cache un Compte à Terme de nouvelle génération. Le principe financier est éprouvé : en échange d’une immobilisation des fonds sur une période prédéfinie, l’institution financière garantit un taux d’intérêt fixe, supérieur à celui de la liquidité immédiate. Ce qui rend l’offre de Vivid Money disruptive, c’est la simplicité d’exécution et le niveau du taux proposé.

Le cat 4,76% permet de « geler » un rendement exceptionnel à un instant T. Pour Thomas, c’est l’outil parfait pour structurer son apport en vue d’un futur achat immobilier prévu dans deux ans. Il a placé une partie de ses bénéfices annuels sur ce produit, sachant pertinemment que le rendement est contractuellement garanti, indépendamment des futures décisions de politique monétaire de Francfort.

La sécurité des fonds institutionnalisée

Pour la PME TechLumin, la décision d’allouer une part significative des réserves stratégiques sur un compte à terme nécessite des garanties de sécurité absolues. Sarah, en tant que CFO responsable, ne peut se permettre le moindre risque sur le capital de l’entreprise.

L’enquête démontre que Vivid Money ne joue pas aux apprentis sorciers avec l’argent de ses clients. Les fonds sont soumis à des règles strictes de ségrégation. Que l’on soit un particulier ou une entreprise, l’argent déposé bénéficie des cadres réglementaires européens les plus exigeants, sous la supervision d’autorités de contrôle de premier plan (comme la CSSF ou l’AFM, selon les juridictions et les partenaires bancaires impliqués dans le montage des comptes). La PME de Sarah utilise donc ce véhicule financier avec la même tranquillité d’esprit qu’avec une banque systémique historique, mais avec une rentabilité nette infiniment supérieure, permettant de financer en partie sa future campagne de recrutement.

La nouvelle frontière numérique : Le Web3 et l’encadrement de la Crypto

Si les livrets et les comptes à terme représentent la base sécuritaire de la pyramide financière, le sommet est aujourd’hui incontestablement occupé par les actifs numériques. Longtemps considéré comme le « Far West » de la finance, l’écosystème numérique a mûri. Et Vivid Money a décidé d’être l’un des ponts les plus solides entre la finance traditionnelle (Fiat) et cette nouvelle économie.

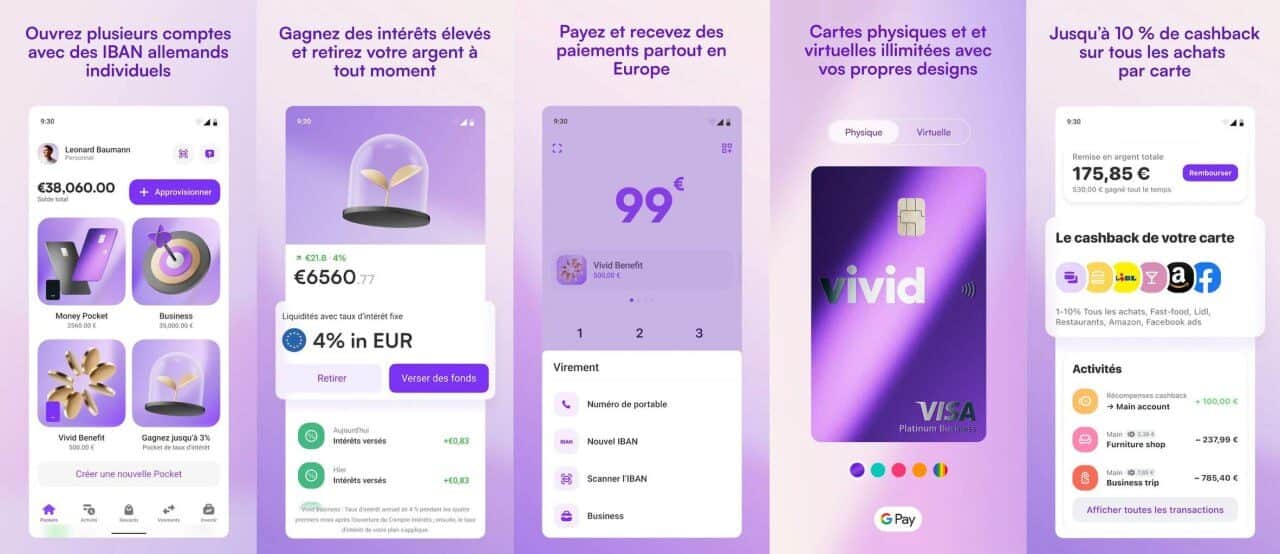

Un accès démocratisé à plus de 300 actifs 24/7

L’intégration de la Crypto dans l’application est pensée comme une extension naturelle du portefeuille. L’utilisateur a accès à un catalogue de plus de 300 actifs numériques, négociables en continu, 24 heures sur 24 et 7 jours sur 7. L’interface élimine la complexité inhérente à la gestion de portefeuilles décentralisés (wallets non-custodial) tout en offrant une profondeur de marché digne des plateformes d’échange spécialisées.

Mais Vivid Money va au-delà du simple trading spéculatif. La plateforme propose des programmes de rendement (souvent basés sur des mécanismes de staking ou de fourniture de liquidité sécurisée) permettant de générer jusqu’à 8% sur certains actifs numériques.

Le sceau de la confiance : La révolution MiCAR

Comment convaincre une directrice financière comme Sarah, ou un épargnant prudent comme Thomas, d’allouer une fraction de leur capital à la Crypto ? La réponse tient en cinq lettres : MiCAR (Markets in Crypto-Assets Regulation).

Vivid Money a fait le choix radical de la transparence et de la régulation institutionnelle. En opérant sous licence européenne et en anticipant les normes drastiques de la réglementation MiCAR, l’entreprise offre un cadre institutionnel au marché des actifs numériques. Il ne s’agit plus de transférer ses fonds vers des plateformes opaques basées dans des paradis fiscaux. L’achat de cryptomonnaies se fait au sein du même écosystème régulé que le compte courant ou le compte à terme.

Thomas a ainsi alloué 5% de son patrimoine global dans un panier diversifié d’actifs numériques majeurs, générant un rendement passif via l’application, tout en sachant que l’entité qui conserve ses actifs répond aux standards de sécurité et de fonds propres imposés par les régulateurs européens.

La Bourse pour tous : Portefeuille actions et etf

Si la crypto représente l’avant-garde, les marchés financiers traditionnels demeurent le moteur principal de la création de richesse à long terme. Pourtant, l’investissement en Bourse a longtemps été perçu comme un club fermé, réservé aux initiés disposant de capitaux importants et prêts à subir des frais de courtage prohibitifs.

L’investissement fractionné : La destruction des barrières à l’entrée

C’est ici qu’intervient le Portefeuille actions de Vivid Money. L’innovation majeure réside dans l’investissement fractionné. La plateforme permet d’acquérir des fractions d’actions d’entreprises mondiales (américaines, européennes) à partir de seulement 0,01 €.

Il n’est plus nécessaire de débourser des centaines de dollars pour acheter une seule action des géants de la technologie ou du luxe. Cette granularité extrême permet à n’importe quel utilisateur de construire un portefeuille hyper-diversifié avec un capital de départ dérisoire. Thomas l’utilise pour appliquer une stratégie de « Dollar Cost Averaging » (DCA) : il investit automatiquement une somme fixe chaque mois, lissant ainsi le risque lié à la volatilité des marchés.

La gestion indicielle simplifiée : La puissance des fonds cotés

Pour les investisseurs cherchant une diversification maximale et des frais minimes, l’intégration des fonds indiciels est incontournable. L’application permet d’investir massivement dans n’importe quel etf (Exchange Traded Fund) majeur du marché.

Un etf réplique la performance d’un indice boursier entier (comme le S&P 500 ou le CAC 40). Au lieu d’essayer de choisir les entreprises gagnantes une par une, l’utilisateur achète l’ensemble du marché. Pour Sarah, qui gère la trésorerie long terme de la PME, c’est un outil redoutable. « Une fois nos réserves de sécurité assurées par les comptes à terme, nous plaçons l’excédent de trésorerie structurelle sur un etf monde très large. L’interface de Vivid nous permet de piloter cela sans passer par les lourdeurs d’un compte-titres d’entreprise bancaire classique, où chaque ordre d’achat requiert des validations complexes et engendre des frais délirants. »

Le Portefeuille actions couplé à l’offre de fonds indiciels transforme littéralement le smartphone de l’utilisateur en une salle de marché privée, transparente et peu coûteuse.

L’écosystème : Cashback, IA et automatisation de l’économie réelle

S’arrêter à l’analyse des produits d’investissement serait amputer Vivid Money de la moitié de sa valeur ajoutée. Ce qui justifie véritablement l’appellation de « Super-App », c’est la toile d’araignée de services qui relie l’investissement à la consommation quotidienne et à la gestion administrative.

Le Cashback comme bouclier du pouvoir d’achat

Dans un monde inflationniste, la dépense est une perte sèche. Vivid a réintroduit le concept de Cashback de manière agressive. Les utilisateurs peuvent récupérer jusqu’à 10 % sur leurs achats quotidiens (supermarchés, services en ligne) et jusqu’à 30 % sur des secteurs spécifiques comme les voyages.

Ces remises en argent ne sont pas de simples points de fidélité virtuels, mais du « vrai » cash, réinjecté directement dans la poche de l’utilisateur, et qui peut immédiatement être redirigé vers le portefeuille d’investissement ou le livret rémunéré. Une boucle de création de valeur vertueuse se met en place.

B2B : Vitesse de transaction et « Digital Employees »

Pour les entreprises, la friction transactionnelle est un poison. L’infrastructure de paiement de Vivid Money permet des encaissements et des virements ultra-rapides, avec des règlements qui peuvent s’effectuer en 1 seconde pour les professionnels. La fluidité du cash flow est vitale pour une PME comme TechLumin.

Mais la véritable rupture technologique réside dans l’intégration de l’Intelligence Artificielle à travers les « Digital Employees ». L’application déploie des assistants IA nommés Anna, Lucas et Emma, conçus pour automatiser la paperasse. Sarah témoigne de cette révolution : « Avant, le rapprochement bancaire, la gestion des notes de frais et le tri des factures nous prenaient des jours entiers chaque mois. Aujourd’hui, les IA de Vivid catégorisent les dépenses, associent les reçus et préparent les exports comptables avec une précision chirurgicale. Ce n’est plus seulement une plateforme financière, c’est devenu un membre de notre département administratif. »

B2C : La gestion collaborative avec les Pockets Partagées

Pour les particuliers, cette agilité se traduit par les « Shared Pockets » (Poches Partagées). Thomas utilise cette fonctionnalité avec sa compagne. Au lieu d’ouvrir un compte joint lourd sur le plan administratif dans une banque de réseau, ils ont créé une sous-poche au sein de l’application, dotée de son propre IBAN, où ils versent l’argent pour le loyer et les courses. Ils disposent chacun d’une carte liée à cette poche. La flexibilité est totale, et l’argent qui s’y trouve, avant d’être dépensé, peut même travailler.

Conclusion : L’avènement de la finance as-a-service

L’enquête menée sur les infrastructures et les offres de Vivid Money dresse un constat implacable. Les banques traditionnelles ne sont pas seulement concurrencées sur les prix, elles sont technologiquement dépassées.

En réunissant au sein d’une même interface fluide et hyper-sécurisée (MiCAR, réglementations européennes strictes) des produits aussi variés que la liquidité garantie à fort rendement, le verrouillage de taux long terme, le trading d’actifs numériques, l’investissement boursier fractionné et l’automatisation comptable par l’IA, Vivid a créé bien plus qu’une application : un véritable système d’exploitation financier.

Que ce soit pour Thomas, le particulier qui reprend le contrôle de son pouvoir d’achat et de son avenir patrimonial, ou pour Sarah, la dirigeante qui optimise la trésorerie et les opérations comptables de sa PME, le retour en arrière vers le modèle bancaire du 20ème siècle est inenvisageable. La mort du compte courant non rémunéré a été prononcée, et la Super-App multi-actifs en est le fossoyeur officiel.

Méga-FAQ : Tout savoir sur Vivid Money

Comment fonctionne le Livret 3.85 % de Vivid Money ?

Le Livret 3.85 % permet de générer des intérêts sur des fonds qui restent disponibles à la seconde près, avec un calcul technologique fin évitant les pertes par quinzaine traditionnelles.

Le compte à terme cat 4,76% est-il sécurisé ?

Oui, les fonds déposés sur le cat 4,76% sont soumis à des règles strictes de ségrégation sous la supervision d’autorités de contrôle de premier plan (comme la CSSF ou l’AFM), garantissant ainsi un niveau de sécurité institutionnel.

Comment Vivid Money sécurise-t-elle l’investissement Crypto ?

Vivid Money opère sous licence européenne et s’aligne sur les normes drastiques de la réglementation MiCAR (Markets in Crypto-Assets Regulation), offrant un cadre institutionnel et hautement régulé aux actifs numériques.

Puis-je investir en Bourse avec un petit capital ?

Absolument. Le Portefeuille actions de Vivid Money intègre l’investissement fractionné, ce qui permet d’acquérir des fractions d’actions ou d’investir dans n’importe quel etf à partir de seulement 0,01 €.

À propos de Vivid Money

Société : Vivid Money

Téléphone : 0987290167

Site Officiel : https://vivid.money/

Adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

Adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327 | SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327

Vous aimerez aussi

Assurance

Assurance

Assurance

Assurance

Assurance

Assurance

Assurance

Assurance